2026年度Sponser Tokuyamapサポーター企業

2026年度Tokuyamapの運営にご協賛いただいている企業さまです。ご協賛いただき誠にありがとうございます。

2026年度Tokuyamapの運営にご協賛いただいている企業さまです。ご協賛いただき誠にありがとうございます。

\イベント情報やお得なキャンペーンをいち早く/

★おともだち&フォロワー募集中★

\2026年7月スタート!参加者大募集/

こんにちは、ファイナンシャルプランナーの紺谷です。

私の記事では、「正しくお金を学ぶ」ことをテーマに周南市に暮らす方とお話ししながら「人生の不安」を少しでも取り除けたらな、と筆をとっています。

「あなたが今、気になることは何ですか?」

今回は、周南市に暮らすIさん(34歳・女性)にお話しを伺ったので、同じように悩んでいる方の解決策になるかもしれません。

[box class=”blue_box” title=”今日の相談人Iさん”]

[/box]

Iさんが今気になっているのは「終活」という以外な言葉でした。確かに、「自分らしい終わり方をポジティブに考える」ことが近年注目されています。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]終活って30代で考えるのはまだ早くないですか?[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/03/youngwoman_45.png” name=”Iさん” type=”r”]私の友達も終活について考えている人は多いんですよ![/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]そうなんですね!びっくりしました。このようなデータがあるのはご存知ですか?65歳までの生存率、男性89.5%、女性94.5%と厚生労働省が公表しているんですよ。[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/03/youngwoman_45.png” name=”Iさん” type=”r”]えっ!そうなんですか?ほとんどの方が65歳でもご健在なんですね。[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]はい!終活について考えることも大事ですが長く生きるリスクについて考えることも大切です。[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]

因みにIさんは、終活の前に訪れる老後の生活について考えたことってありますか?[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/03/youngwoman_45.png” name=”Iさん” type=”r”]

いいえ!漠然としか考えたことがありません。[/voice]

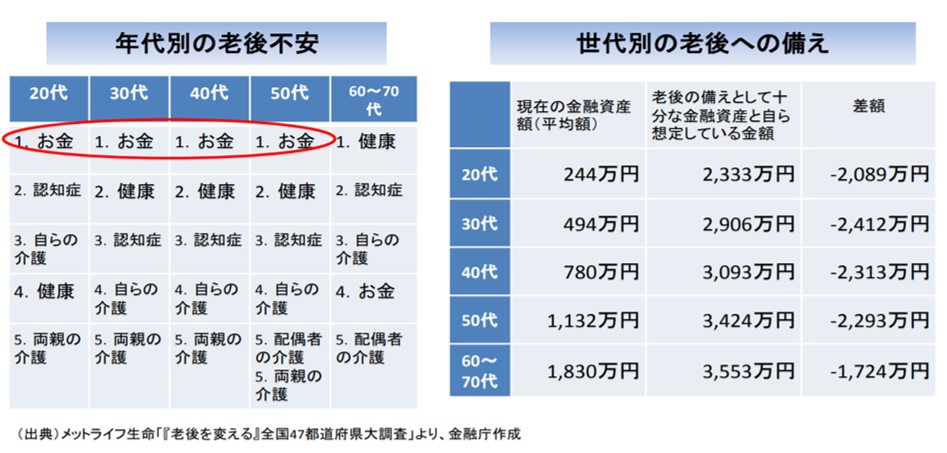

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]昨年、金融庁の老後資金2,000万不足問題が話題になりましたが、今ではコロナの問題で遠い昔のような話だったように感じますね![/voice]

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では

毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、

長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

金融庁金融審議会 「市場ワーキング・グループ」報告書 より引用

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]老後の生活を具体的に考えていなかったということですが、老後にいくら必要か想像できますか?[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/03/youngwoman_45.png” name=”Iさん” type=”r”]う~ん、なんとなく年金だけでは足りないのかなぁと思います。年金受給額は減っていくという印象なので・・・[/voice]

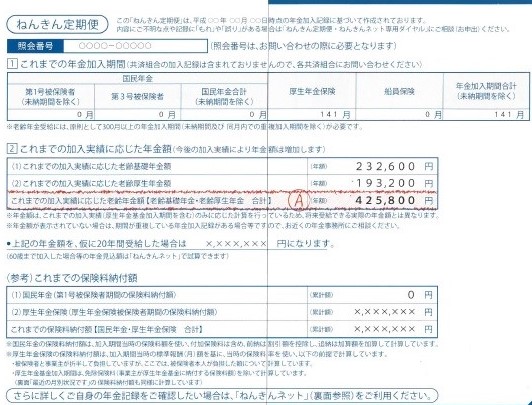

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]実は誕生月に届くねんきん定期便で年金受給額を簡易計算することができるんですよ。大切に保管していますか?[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/03/youngwoman_45.png” name=”Iさん” type=”r”]いいえ!よく分からないので捨てています(笑)[/voice]

ねんきん定期便は、届いたらすぐに内容をチェックしましょう!とても重要な情報が記載されています。

万が一漏れや誤りがあった場合は速やかに「ねんきん定期便専用ダイヤル」に相談しましょう!

[box class=”pink_box”]

ねんきん定期便専用ダイヤル:0570-058-555

(受付時間 月曜8:30~19:00/火~金8:30~17:15/第2土曜9:30~16:00)

[/box]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]Iさんだけではなく、多くの方が捨てているか、引き出しの奥に眠ってると思います。実は、このねんきん定期便を元に計算すると将来もらえる年金額が明らかになるんですよ。[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/03/youngwoman_45.png” name=”Iさん” type=”r”]そうなんですね。全く知らなかったです。知らずに捨てていた自分が怖いです。(笑)[/voice]

理想の生活費はいくらかという考えはあると思いますので、単純に引いた金額が不足額になります。

90歳まで生存すると仮定して、1か月の費用は十数万でもかなり大きな額になりますよね。

[box class=”pink_box”]

[/box]

理想の生活費を具体的にイメージするには、以下の項目ごとに洗い出すと良いですよ。

ではねんきん定期便の一例をもとに実際計算してみましょう。

[box class=”blue_box” title=”ねんきん定期便で受給額を簡易計算”]

Iさんの夫(34歳)の場合で計算

⑴ 老齢基礎年金の計算

2万円×26(60歳までの年齢)=52万円(a)

⑵ 老齢厚生年金

450万(定年までの平均年収見込)÷12×5.481÷1,000×312か月=640,000円(b)

425,800円(画像内A)+(a)52万+(b)640,000円

=1,587,077円 月/132,256円

[/box]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]Iさんも同様に計算すると、114,443円の年金となります。[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/03/youngwoman_45.png” name=”Iさん” type=”r”]私たち2人で約24万円の年金受給なんですね。想像より少ない印象です。[/voice]

※1 出典:生命保険文化センター「平成25年度 生活保障に関する調査」

[box class=”pink_box” title=”不足金”]

(35万円-24万円)×12カ月×30年間=約3,960万円

[/box]

共働きの場合、夫婦2人で豊かなセカンドライフを送る為の資金は、毎月おおよそ35万円です。夫婦2人とも厚生年金になりますので、受け取れる年金額は夫婦合わせておおよそ24万円になります。

毎月おおよそ11万円の不足になりますので、セカンドライフの期間を30年間と考えるとおおよそ3,960万円が不足することになります。

※年収や家族構成などによって金額がかわってきますのでご注意ください。

ここで、ねんきん定期便についてよくいただく疑問にお答えしたいと思います。

こちらは個人の資産設計アドバイスに携わるファイナンシャルプランナーのこれまでの経験および見解を解説したものであり日本年金機構とは一切関係ありません。

ここまでで老後の不足額が具体化されましたが想定内だったという方は少ないのではないでしょうか?

共働きでも給料や働いた期間、また自営業者や専業主婦の方など様々なケースがありますので人によって受取額は違ってきます。

でもいたずらに不安になる必要はありませんよ。

ゴールが分からないまま走ってるとただの自己満足になってしまいます。さらに漠然とした不安を持ったまま、こんなことを考えたことはないですか?

老後に必要な金額と不足額を、早い段階で把握することで色々な手段を選ぶことができるのです。

老後の生活資金を準備する場合でも、ライフスタイルや価値観にあわせて向いている方法に個人差があるんです。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]同じ走るにしてもスピードをつけたい走り方(短期での貯め方)と、

持久力をつけたい走り方(長期に向いている貯め方)では準備の仕方が全く違いますからね!

物価上昇も考慮した貯め方や増やし方が求められます。[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/03/youngwoman_45.png” name=”Iさん” type=”r”]そうなんですね、大変勉強になります!でもどんな方法があるか分かりません。[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]方法につきましては個別にご相談ください。その人に合った自分年金をお伝えさせていただきます。[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/06/7afd722b8f0fa2c41f149e22fb838e1e-1-e1591855326682.jpg” name=”紺谷” type=”l”]

お金のことを正しく学んで、穏やかな生活を目指しましょう。それでは、またお会いできる日まで!

[/voice]

2026年度Tokuyamapの運営にご協賛いただいている企業さまです。ご協賛いただき誠にありがとうございます。