2026年度Sponser Tokuyamapサポーター企業

2026年度Tokuyamapの運営にご協賛いただいている企業さまです。ご協賛いただき誠にありがとうございます。

2026年度Tokuyamapの運営にご協賛いただいている企業さまです。ご協賛いただき誠にありがとうございます。

\イベント情報やお得なキャンペーンをいち早く/

★おともだち&フォロワー募集中★

\2026年7月スタート!参加者大募集/

皆さん、お金が好きですか?僕は・・・・好きです!(笑)

実際には嫌い、という人はあまり多くはないと思いますし、安心できるくらい充分なお金を持っている人はどれくらいいるでしょうか?

今回は、とても大事で必要なのにちゃんと向き合うことが意外と少ない「お金」の話を、お金のプロともいえるファイナンシャルプランナーの紺谷さんと一緒に考えます。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kawamura-e1599212601749.jpg” name=”河村” type=”r”]いつも様々な面でお世話になっている紺谷さんにこんな形でお話をお聞きするのは緊張しますね。でも今日はTokuyamapの読者の方のために、お金について色々教えてくださいね![/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]私の専門分野ですからもちろんです。お任せください![/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]さっそくなんですが、河村さんとは別の機会にお話ししたことがあるかもしれませんが、実は日本には「金融教育がない」んです。それが今多くの人が将来について漠然とした不安を抱いている大きな要因の一つだと考えています。[/voice]

日本ではお金の話を他人とするべきではない、という考え方が長く主流でした。またそういった考え方を持つ親が教育をするわけで、当然こどもの考え方もそちらに偏ってきます。

その背景にあるのは「金融教育がなくてもお金が増やせていた昔の日本の姿」です。

私自身も昔郵便局(現日本郵政)に勤めていたので実態をよくわかっていますが、昭和世代の方は銀行や郵便局に現金を預けたり、学資保険をもっていれば、安全でしたし、老後資金に不安を持つ必要がなかったことが大きく影響しています。

今ではすっかり神話化していますが、金利の高かった1985年ぐらいの利率だと複利で運用すると10年間で貯金・資産がおおよそ2倍程度になるのですから、何も考えたり、勉強する必要性なんかありませんよね?

でも最近では「マイナス金利」・「老後資金2千万問題」・「医療福祉費の増大」など日本の経済・財政事情の悪化に伴う報道が多くなされることなり、「自分の資産は自分でつくる・守る」という風潮がすこしづつ形成されつつあります。

他の国ではそもそも義務教育で「お金の話」を教えられるんです。自分の貯金や資産を増やしていくための基本的な考え方や、お金に対する価値観などをある程度体系的に教えてもらうことで、資産運用に関する基本的な考え方をもった状態で成人を迎えるのが一般的なんです。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]ではどんなことが金融教育にあたるのでしょうか?わかりやすい例をあげますね。[/voice]

村上ファンドの村上さんは、ご存じですか?元通産(現経済産業省)官僚で、2000年代初頭に一世を風靡したファンドマネジャーです。最近では高校生たちに実際に資金を提供して株式投資を通じて資産を増やす(場合によっては減らす)、練習の機会を提供されて話題になりました。

彼は10歳のときに親から「大学卒業するまでのお小遣いだよ」と100万円をもらったそうです。その資金を元手に小学4年生から株の勉強して20歳のときにはその資産は1億円になっていたといいます。彼の場合はすごく特殊な資産増加かもしれませんが、これもある意味金融教育で、株式投資が資産形成への道の一つであることを身をもって勉強できる金融教育の例だと思います。

もう一つ例を出します。

私のお客様はお年玉をドル紙幣をあげていました。それこそ1000円~2000円分のドルで、非常に少額なのですが、ご存じのようにドル⇔円の価値は毎日その日の世界情勢によって変動していきます。その結果、こどもが為替の動きに興味をもち、そこから世界経済に興味を広げることができたそうです。

同じ100円のお小遣いをあげるのにも、円をドルにするだけでも充分に金融教育を施すことができるんです。

私は「ドル紙幣の積み立て」や「株式投資信託」という資産形成方法をおすすめすることが多いのですが、この方法は資産が減るリスクを少なくすると同時に自分と世界がつながっているという意識を強く持てる、という意味でも大切だと思います。

現在は中国の勢いがどんどんと強まっていますが、では資産を「元(ゲン)」を持とうとは中々ならない。現在は世界的に見て強い通貨だとは思いますが、財政状況が悪い「円」が安全紙幣や本当の意味での基軸通貨にはなりえません。

世界的に著名な投資家ジム・ロジャース氏は、「日本は長期的に見ると悲観的な国だ。文化や人柄が好きでも、借金や少子化で経済的には厳しいので自分が20歳以下なら国を出る」といっています。

今の日本の財政状況を一般家庭に例えると、540万年収の人が1億円の借金をしているのと同じ状況で、かつ年間900万円の生活をしている前提なんです。これでは借金を返せる見込みはありませんよね。

日本が破綻する、なんていうことは考えたくもないことですが、今の現状を冷静にみるとその可能性は決してゼロではありません。だからこそ、「金融」について学び、そこで得た考えを実践し、資産を守り育てる必要があります。そしてそこで得たことを自分たちの家族に伝えることが大切だと思うんです。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kawamura-e1599212601749.jpg” name=”河村” type=”r”]先ほどのドルの話はとても分かりやすいですが、まずは自分自身が金融についてしっかりと学ぶ必要がありますよね?実際にどのようなことから勉強することができますか?[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]金融について学ぶ方法はたくさんあります。[/voice]

お金を出してお金のことを学ぶ学校もあれば、フィナンシャルプランナー(通称FP)という国家資格を取得される方も多いですよね。

ただ問題はそういった学び方の多くは学習範囲が広すぎて、実際に資金を増やすための具体的な戦略や実際に必要な金融商品に特化して学ぶものではないということです。

東京などの都市圏では良いもの、悪いものも含めて様々な金融商品の情報を取得できるセミナーなどの機会があります。一方で山口県ではどうしてもそういった学びの機会がすくないですから、自分から情報を取りにいくという姿勢・考えがとても重要です。

そして情報を取りにいくときには今からお話しする「投資」と「投機」の違いを明確に理解しておくことがとても大切なんです。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]河村さんは「ドルコスト平均法」という投資の基本の戦略があるのはご存じですか?[/voice]

先ほどお話ししたようにドルは世界が認める基軸通貨です。ですが長い目で見ると大きく価格が変動しています。

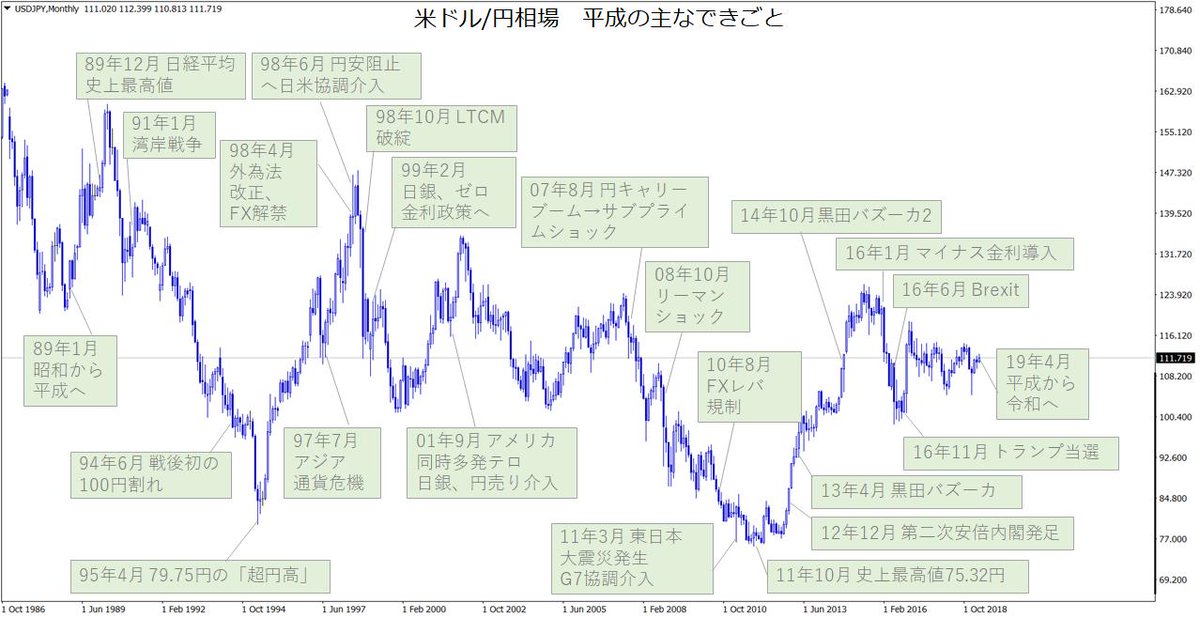

金融ライター高城泰氏のツイッター「米ドル/円相場 平成の主なできごと」より

2020年9月10日現在約記1ドル=106円程度ですが、2011年3月には1ドル=76円と、今よりおおよそ30%安くドルを購入することができたんです。

一方で、2015年には日本の大幅な金融緩和=低金利政策によって1ドル=123円と今より16%高くドルを購入しなければなりませんでした。

当然ですが、2011年当時にドルを1ドル76円で100万円分買って、2015年に1ドル123円で全額売った方は161万円の円を手にすることができるわけです。

ただ、そんなに簡単に世の中の流れなんて読めませんよね?

それを可能にするのが「ドルコスト平均法」で、要は毎月決まった金額ドルを買って貯金していくんです。

そうすると安くドルが買える時もあれば、高く買わなければならない時もあるので、そのコストは平均化されて結果としてリスクを減らすことができます。

世界の基軸通貨ドルであれば最終的に売れなくて困ることはありません。

また、もしドルを売却して円を手に入れたいときに、日本の財政が破綻をしていて、ドル円で円の価値が急低下していたら、その時には莫大な円を手に入れることだってできます。

ただその逆で大幅に低下した円でドルを手に入れようとするとすごく資産が目減りしてしまうことになりますよね?

そういった資産の増減のリスクも減らしてくれるのがこの投資法のとても良いところなんです。

そしてもうひとつおまけの効果もあります。

それは金利です。

日本円を銀行に預けているよりも、ドルを銀行に預けているほうが金利が多くつきます。

インターネットで調べてもらえればわかりますが、日本の大手銀行に100万円を3か月銀行預けた場合の金利はおおよそ0.002%で、5円の金利になります。

同じ100万円をドルにして銀行に預けた場合の金利は0.01%で、25円です。

金額にするとわずか20円差ですが、倍率にするとその差はなんと5倍にもなるんです。

しかもこれは「日本の大手銀行」に預けた場合です。私がご紹介できる安全にドルを運用できる金融商品には金利が2%以上つくものがたくさんありますから、少なく見積もってもその差は1000倍以上に!

こうして自分のライフプランに合わせて無理のない貯蓄をしながら、その貯蓄自体がお金を生み出していく力を少しづつ増していくことを「投資」といいます。

「こうやれば大きく儲かりますよ」という一方で資産が大きく目減りする可能性が高いものが「投機」といいます。

もちろん投資にも資産が減るリスクはゼロではありませんが、「増える可能性ー減る可能性=プラス」が投資の基本戦略になりますので、そこはしっかりと線引きをして金融について学んでいく必要があると思います。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kawamura-e1599212601749.jpg” name=”河村” type=”r”]でも今は生活に余裕がなくて、そういった投資をするにもどうしたらいいかわからない人も多いですよね?[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]そうですよね。コロナの影響もあって収入が減った方や仕事を失った方も多く、それどころじゃない、という人もいらっしゃるでしょうね。[/voice]

もちろん大変な事態だとは思いますが、「投資」は何もお金の入りを多くするだけじゃないんです。

私のお客様で、個人事業主の方の例を出しますね。

そのお客様はご夫婦で飲食店を経営されていて、月額多くの国民健康保険を支払わていました。

そこで私の知り合いの社会保険労務士の方にご相談をしたところ、なんと毎月5万円分も保険料を減らすことに成功。

その分を私の推奨する資産運用に回していただいたんです。

投資というと、「まとまったお金がないとだめ」というイメージがあるかもしれませんが、そうではなく、時間ををかけてお金を育てるのが本質です。

ですから、ぜひ身近にお金について相談できるパートナーをすえて、多様な面から資産形成を見直し、少しづつ勉強と実践をしていくことがとても大切です。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]まずは「自分自身の人生にまつわるお金の話」に興味をもつことが大切だと思います。なんでもそうですけど、興味がある人しか情報を得ようとしませんし、情報がある程度入ってくるようになるとより一層深く物事を知ることができますよね。[/voice]

みなさんよくご存じのように、税金は払わなければ督促があります。一方で、補助金や給付金などは自分から調べたり動かないと手にすることはできませんよね。

これと同じで資産形成といった自分にプラスになる情報はなかなか待っているだけでは得られないんです。

金融の学びが少なかったり、縁がなくて知らなかったりすると条件が良い商品があっても「怪しい」と感じて受け入れられなかったり、逆に分かりやすい商品で損をしてしまったりするします。投資だけでなく、金融を学べる信頼できる相談先を見つけてほしいというのが今私が仕事をしている中での一番の想いですね。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kawamura-e1599212601749.jpg” name=”河村” type=”r”]紺谷さんの熱い想いが伝わってきました!僕もぜひ投資をしていきたいと思うのですが、まずは何からしたらいいですか?[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]そうですね。まずはご自身が老後を迎えるときにどうなっていたいか、それまでに何を成し遂げたいか、という将来のビジョンをしっかりと持つことが何よりも大切だと思います。[/voice]

私は資産形成の専門家ですが、資産形成はご自身の人生を豊かにするためのツールにほかなりません。

ですから、お金の話だけでなく、人生について、仕事について、家族について、しっかりと把握したうえで最適なご提案を心がけています。

逆になんとなくお金を増やしたい、というようなざっくりした相談には大まかな回答になってしまいますから、人生のゴールから逆算して計画をたてて、具体的なイメージを持ち、実践と勉強を継続していくことが大切だと思います。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kawamura-e1599212601749.jpg” name=”河村” type=”r”]紺谷さんのようにしっかりと自分自身の人生そのものに応えてくれる専門家とはどのようにしてお会いすることができますか?[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]私でよければいつでも相談にのりますよ。[/voice]

私の会社である株式会社W.I.Cのホームページから気軽にお問合せしてもらえれば、初回無料でご相談を受けています。

[btn class=”rich_blue”]株式会社W.I.Cのホームページ[/btn]

せっかくお時間をいただきますので、お金以外の解決にもつながる、将来が見えるような相談の時間にすることができればと思います。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kawamura-e1599212601749.jpg” name=”河村” type=”r”]最後に読者の方へメッセージをお願いします。[/voice]

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kontani.jpg” name=”紺谷さん” type=”l”]もともと不景気だったうえに、このコロナ禍。将来について不安を抱えている方は多いですよね。[/voice]

でもこういう時だからこそ学びが必要ですし、何より現状を把握して、深く知らなければいけないと思います。

どの金融商品を選ぶか?ももちろん重要ですが、「誰と話して進めるのか?」ということがもっとも大切だと思います。

商品の提案からではなく、皆さんの人生プランに合わせて必要な学びや投資についてお伝えしますので、私でよければお気軽にご相談くださいね。

[voice icon=”https://www.tokuyamap.com/wp-content/uploads/2020/09/kawamura-e1599212601749.jpg” name=”河村” type=”r”] 紺谷さんへのご連絡・ご相談は下記フォームよりも依頼できます!お気軽にご利用くださいね![/voice]

2026年度Tokuyamapの運営にご協賛いただいている企業さまです。ご協賛いただき誠にありがとうございます。